Zahlungsarten

Fürs bargeldlose Kassieren am POS

-

Mit Karte, kontaktlos und mobil

Alle Zahlungsoptionen für Ihr Terminal -

Für mehr Umsatz durch spontane Einkäufe

-

Garantierte Zahlungseingänge

Bezahlen im Einzelhandel

Bargeldlos. Kontaktlos. Mobil.

Lassen Sie Ihre Kunden bezahlen, wie sie wollen. Bei den Kundinnen und Kunden ist das kontaktlose Bezahlen inzwischen schon Standard geworden. 61 Prozent haben 2021 kontaktlos gezahlt und 21 Prozent zahlen immer kontaktlos, wenn es möglich ist. So das Ergebnis der repräsentativen GfK-Studie „Bezahltrends im Handel 2021“.

Die deutsche Debitkarte

girocard

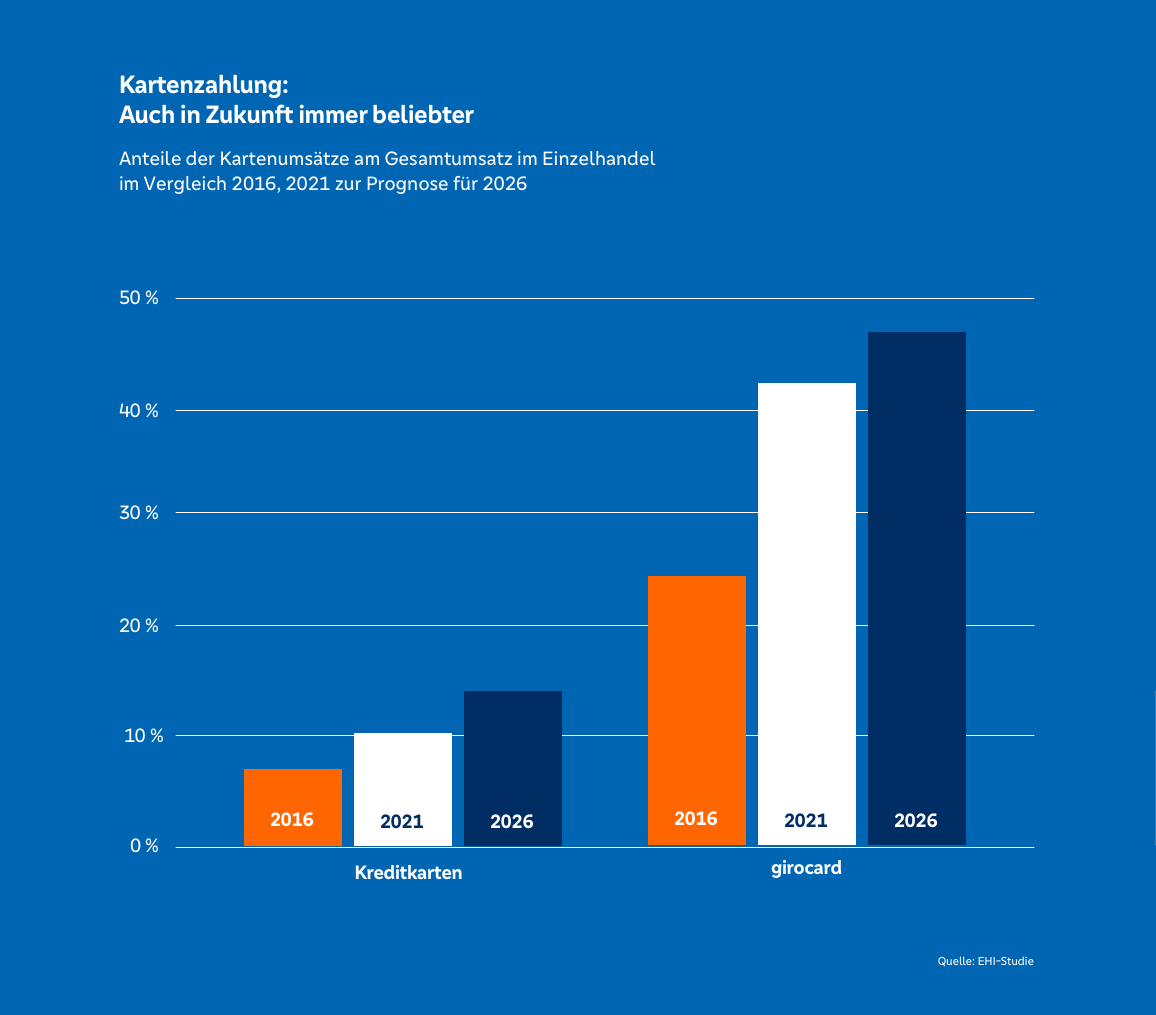

Eine girocard besitzt fast jeder. Mit der Kontaktlosfunktion ist sie überaus beliebt und kann auch in Apple Pay oder Google Pay integriert werden.

Ihr Vorteil: Sie erhalten für jede erfolgreiche Transaktion eine Zahlungsgarantie. Die Beträge werden direkt Ihrem Geschäftskonto gutgeschrieben – in der Regel am nächsten Tag.

- Ab einem Einkaufswert von 20 Euro können sich Ihre Kund:innen bei Zahlung mit der girocard bis zu 200 Euro Bargeld auszahlen lassen.

- Sicherheit steht an erster Stelle: Kontaktlose Zahlungen von bis zu 50 Euro sind ohne PIN-Eingabe möglich. Höhere Beträge erfordern die PIN. Nach fünf Transaktionen oder einer Gesamtsumme von 150 Euro wird ebenfalls die PIN abgefragt.

Kreditkarten

Mastercard, Visa, Diners, Discover, JCB, Union Pay und American Express

Die Kreditkarte ist die bevorzugte Zahlungsmethode vieler internationaler Geschäftsreisenden und Tourist:innen. In einigen Ländern ist sie das Standard-Bezahlmittel. So ist es nicht verwunderlich, dass Reisende auch in Deutschland auf ihre Kreditkarte setzen und damit bezahlen wollen. Haben Sie als Händler:in internationales Publikum oder sprechen Sie mit Ihren Angeboten Tourist:innen an, ist die Akzeptanz von Kreditkarten deshalb Pflicht. So sorgen Sie für zufriedene Kund:innen, die nach Herzenslust bei Ihnen einkaufen können, und steigern Ihren Umsatz.

Auch Deutsche lieben Kreditkarten: Waren 2010 gerade einmal 25.341 Millionen Kreditkarten in Deutschland im Umlauf, waren es 2020 bereits 40.557 Millionen. Dies entspricht einem Anstieg von 60 Prozent. so die EHI-Studie „Zahlungssysteme im Einzelhandel 2022“.

- Mastercard: In Deutschland die beliebteste Kreditkarte und weltweit die Nummer Zwei.

- Visa: Weltweit das führende Kreditkartenunternehmen und in Deutschland die Nummer Zwei.

- UnionPay: Die von China UnionPay International (UPI) herausgegebene Kreditkarte ist „die Kreditkarte“ im Raum Asien-Pazifik und wird bei 28 Millionen Händlern auf der ganzen Welt akzeptiert.

- JCB: JCB ist die größte Kreditkartenorganisation in Japan und vor allem bei Reisenden aus den USA und Asien verbreitet.

- Diners Club: Die älteste Kreditkarte der Welt und interessant für die Tourismusbranche.

- Discover: Die Discover Card ist eine Kreditkarte, die vor allem in den USA wichtig ist und rund 50 Millionen Karten im Umlauf hat.

- American Express: Auch kurz Amex genannt. Sie ist die Kreditkarte der Reise- und Konsumfreudigen.

Internationale Debitkarten

Maestro und V PAY

Mit der Akzeptanz von internationalen Debitkarten ermöglichen Sie Ihrer internationalen Kundschaft den bargeldlosen Einkauf. Die meisten girocards tragen auch das V-PAY- oder Maestro-Logo. Durch dieses sogenannte Co-Branding können Kund:innen die girocard auch im Ausland einsetzen.

- Maestro: Die Maestro-Debitkarte von Mastercard gewährleistet weltweite Liquidität.

- V PAY: Mit der von Visa eingeführten Debitkarte V PAY können Kunden – bis auf wenige Ausnahmen – innerhalb Europas bezahlen.

Bezahl-Apps

Apple Pay, Google Pay, Alipay, WeChat Pay

Bezahl-Apps wie Apple Pay oder Google Pay, die auf Basis des Kreditkartensystems funktionieren, sind bereits etabliert. Gerade bei jüngeren Konsumenten ist das Bezahlen per Smartphone besonders beliebt: 38 Prozent der 18- bis 29-Jährigen haben schon per App bezahlt. Durch die steigende Zahl der Besucher aus China haben auch Alipay und WeChat Pay an Bedeutung gewonnen, da das Smartphone in China das wichtigste Zahlungsmittel ist.

Elektronisches SEPA-Lastschriftverfahren, kurz SEPA ELV

Ihre Kund:innen erteilen mit ihrer Unterschrift auf dem vom Terminal ausgedruckten Beleg eine einmalige Einzugsermächtigung für die Belastung seines Kontos. Bei dieser Zahlungsart liegt das Zahlungsrisiko bei Ihnen.